Interés compuesto - Valor Final y Valor Actual

CAPITALIZACIÓN (Definición)

Se llama capitalización a la operación financiera simple o compuesta, en la que partiendo de un capital se obtiene un capital mayor a lo largo de un cierto tiempo, produciendo una cierta ganancia. El capital del que se parte se denomina “VALOR ACTUAL” (VA), al monto final al que se llega, "VALOR FUTURO" (VF) y a la ganancia, “INTERÉS” (i).

Fórmula financiera

VF = VA *((1 + i) ^n)

Donde:

VF : Valor final o monto

VA : Valor actual o capital

i : tasa de interés

n : períodos o número de partes en que se divide el horizonte temporal expresada en la misma unidad de tiempo que la tasa de interés.

Fórmula excel

= VF(tasa,nper,pago,va,tipo)

Donde:

VF : Valor final o monto

VA : Valor actual o capital (-)

tasa: tasa de interés

pago: cuando cliente abona periódicamente

nper: número de períodos

tipo: 0 cuando se paga el interés al final del período.

ACTUALIZACIÓN (Definición)

Se llama actualización a la operación financiera simple o compuesta, en la que partiendo de un “capital futuro o monto” (VA) se obtiene un “capital actual o inicial” (VF) producido por un cierto “descuento de intereses" (i).

Fórmula financiera

VA = VF /((1 + i) ^n)

Fórmula excel

= VA(tasa,nper,pago,vf,tipo)

Te invitamos a ver este vídeo donde encontrarás ejemplos prácticos.

TASA

Es el precio del dinero que normalmente se indica en tanto por ciento (%), es una operación comercial donde se hace uso de un capital o de cualquier activo.

La tasa, es pues la contraprestación que una persona paga por el derecho a la utilización de un servicio, pago que es voluntario, supeditado solo por la necesidad del usuario de acceder al servicio.

INTERÉS

Es la la retribución o remuneración del capital. Puede ser simple o compuesto.

Fórmula financiera

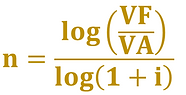

i = ((VF/VA)^(1/n)) - 1

Donde:

VF : Valor final o monto

VA : Valor actual o capital

i : tasa de interés

n : períodos o número de partes en que se divide el horizonte temporal expresada en la misma unidad de tiempo que la tasa de interés.

Fórmula excel

= tasa(nper,pago,va,vf,tipo)

Donde:

VF : Valor final o monto (-)

VA : Valor actual o capital

tasa: tasa de interés

pago: cuando cliente abona periódicamente

nper: número de períodos

tipo: 0 cuando se paga el interés al final del período.

TIEMPO

Es el que normalmente se especifica en el documento o contrato puede ser cualquier unidad de tiempo: días, meses, años, etc. También llamado periodo o plazo.

Fórmula financiera

Donde:

VF : Valor final o monto

VA : Valor actual o capital

i : tasa de interés

n : períodos o número de partes en que se divide el horizonte temporal expresada en la misma unidad de tiempo que la tasa de interés.

Fórmula excel

=nper(tasa,pago,va,vf,tipo)

Donde:

VF : Valor final o monto (-)

VA : Valor actual o capital

tasa: tasa de interés

pago: cuando cliente abona periódicamente

nper: número de períodos

tipo: 0 cuando se paga el interés al final del período.

Te invitamos a ver este vídeo donde encontrarás ejemplos prácticos

Interés y tiempo

TIPOS

Presentamos las definiciones de las principales tasas:

OTROS TIPOS DE TASAS

Desde el 11 de marzo de 1991, el Banco Central de Reserva del Perú, en su reporte de operaciones usa la siguiente terminología:

-

CONVERSIÓN DE TASA NOMINAL A TASA NOMINAL (TN)

Se trata de expresar la tasa de interés brindada en su proporcional al tiempo solicitado.

Fórmula financiera:

TN2= (TN1/p) *n

Donde:

TN1 : Tasa nominal dato

TN2 : Tasa nominal solicitada.

p : Días de la tasa nominal dato.

n : Días de la tasa nominal solicitada.

Ejemplo:

1. Convertir la tasa nominal anual del 21.66% a tasa nominal de 90 días.

Datos:

TN1 : 21.66%

p : 360 días

n : 90 días

TN2 : tasa a hallar

Entonces: TN2=(TN1/p)*n => TN2 = (21.66%/360)*90

TN2 = 5.42%

-

CONVERSIÓN DE TASA EFECTIVA A TASA EFECTIVA (TE)

Se trata de expresar la tasa de interés brindada en la tasa equivalente al tiempo solicitado.

Fórmula financiera:

TE2 = (1+TE1)^(n/p) - 1

Donde:

TE1 : Tasa efectiva dato

TE2 : Tasa efectiva solicitada.

p : Días de la tasa nominal dato.

n : Días de la tasa nominal solicitada.

Ejemplo:

1. Hallar la TEM (tasa efectiva mensual), si la TEA (tasa efectiva anual) es 79.79%

Datos:

TE1 : 79.79%

p : 360 días

n : 30 días (1 mes = 30 días)

TE2 : tasa a hallar

Entonces: TE2=(1+TE1)*(n/p)-1 => TE2 = (1+79.79%)^(30/360)-1

TE2 = 5.01%

-

CÁLCULO DE TASA REAL (Ir)

Se trata de calcular la tasa real teniendo como datos la tasa efectiva TE y la tasa de inflación f. Se debe tener en cuenta que el cálculo se realiza de forma anual, por lo tanto tanto la TE como f deben estar expresados en años.

Fórmula financiera:

Ir =(TE - f) / (1 + f)

Donde:

TE : Tasa efectiva dato

f : Tasa de inflación.

Ejemplo:

1. Si la TEA es 34% y la inflación 7%. ¿Cuál es la Ir?

Datos:

TE : 34%

f : 7%

Ir : ?

Entonces: Ir = (TE-f)/(1+f) => Ir = (34%-7%)/(1+7%)

Ir = 25.23%

Te invitamos a ver este vídeo donde encontrarás ejemplos prácticos

Tipos de tasas de interés

CUENTA DE AHORRO

Es un depósito ordinario en el que el fondo acumulado genera cierta rentabilidad durante un periodo de tiempo determinado. Según las características del producto contratado pueden darse en moneda nacional o extranjera, por personas naturales o jurídicas.

Tipos de saldos

Disponibilidad

Depende del tipo de entrega efectuada:

- Si es efectivo su disponibilidad es inmediata.

- Si es por cheque del mismo banco, éste será disponible de forma inmediata, siempre y cuando el girador tenga fondos en su cuenta.

- En el caso de los cheques de otros bancos, éstos se generan en diferido en la cuenta hasta que finalice el proceso de verificación y cobranza.

*Para cheques nacionales (dentro del país) son 48 horas hábiles.

*Para cheques del exterior, 5 a 20 días hábiles.

CCE - Cámara de Compensación Electrónica

Te invitamos a ver este vídeo donde encontrarás ejemplos prácticos.

Cuentas de ahorros

Depósito a plazo.

Es una cuenta de ahorro donde se pacta de antemano el monto mínimo depositado, el plazo en el que el dinero se capitalizará y la tasa que se aplicará durante este periodo de tiempo.

En el caso que el cliente retire antes su dinero, se aplicará una tasa menor a la pactada según las condiciones descritas en su contrato.

Fórmula financiera

Iv = VA*((1+i)^(n/p)-1)

Donde:

VA : Valor actual o capital

i : tasa de interés

n : períodos o número de partes en que se divide el horizonte temporal de la tasa de interés solicitada.

p : períodos o número de partes en que se divide el horizonte temporal de la tasa de interés brindada.

Cancelación Anticipada

Es el retiro anticipado del dinero de la cuenta depósito a plazo, y por consiguiente, la cancelación del contrato, dando lugar a la aplicación de la tasa que corresponda según el tarifario vigente de la entidad financiera.

Ejemplo:

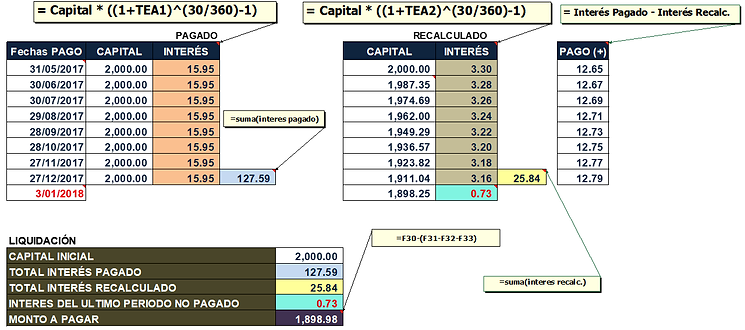

Un cliente apertura su depósito a plazo con S/. 2000.00 el día 01/05/2017 a 360 días a una TEA del 10%. La condición de pago que señaló fue de pago de intereses mensuales.

¿Cuál sería la liquidación de intereses si cancela el depósito de manera anticipada el 03/01/2018, sabiendo que hay una TEA de cancelación anticipada de 2%?

ANÁLISIS Y RESOLUCIÓN

Ordenamos los datos brindados:

-

Utilizaremos las fórmulas de interés vencido para calcular el interés ya pagado hasta la fecha. Se puede observar que cada mes se ha depositado por intereses ganados S/.15.95 hasta el 27/12/2017, los cuales suman en total S/.127.59.

Te invitamos a ver este vídeo donde encontrarás ejemplos prácticos

-

Ahora que el cliente va a cancelar anticipadamente el depósito, se le penalizará recalculando los interés ya ganados desde la fecha de apertura con la TEA 2%. De esta manera se verifica que en el primer mes el interés recalculado es S/. 3.30 habiendo una diferencia de intereses que se ha pagado " de más" de S/.12.65.

-

Esta diferencia de intereses se resta al capital y nuevamente se recalcula el interés del siguiente mes, repitiéndose la operación hasta el 27/12/2017 sumando S/.25.84. Los S/.0.73 corresponde a las 7 días transcurridos desde la última fecha de pago 27/12/2017 hasta la fecha de cancelación del depósito 03/01/2018.

-

Finalmente, se calcula el monto que queda al cancelar anticipadamente el depósito: =CAPITAL INICIAL - (INTERÉS PAGADO - INTERÉS RECALCULADO + INTERÉS DEL ÚLTIMO PERIODO).

Depósito a plazo (Interés vencido).

Depósito a plazo (Interés vencido).

Cuenta corriente

Cuenta corriente

Es un contrato entre una persona o empresa y la entidad financiera con el fin de que la primera deposite dinero y ésta pueda disponer de él mediante una chequera o tarjeta de débito.

Cabe resaltar que la cuenta debe contar con saldo suficiente para que el banco pueda cumplir con los pagos solicitados por el cliente a fin de no ser sancionado por emitir cheques sin fondos.

¿Qué sucede si el cliente no tiene fondos suficientes?

El banco puede brindar una línea de crédito según la evaluación al cliente, y en cuyo caso puede ocurrir el sobregiro de la cuenta para que el banco pueda cumplir con esa transacción. Cliente asume gastos por sobregiro generados.

Consideraciones:

- El primer saldo contable del mes, es el saldo del mes anterior más los abonos menos los cargos. Esta operación se repite en todos los días.

- El saldo diferido es el saldo de los cheques en proceso (48 horas hábiles).

- El saldo líquido del primer día es igual al saldo contable menos el saldo diferido.

- Para el segundo día, el saldo líquido es igual a saldo contable menos saldo diferido más la suma de los intereses acumulados del día anterior (tanto compensatorio como moratorio).

- Para el tercer día, el saldo líquido es igual a saldo contable menos saldo diferido más la suma de los intereses acumulados desde el día 1 hasta el día anterior (tanto compensatorio como moratorio).

- Con respecto a los intereses, se cobra interés compensatorio si el saldo líquido es menor que 0, se calcula el interés multiplicando el saldo líquido por la tasa de interés diaria TED compensartoria, en caso contrario sería 0.

- Para el caso del interés moratorio, se cobra interés si el saldo líquido más la línea de crédito es menor que 0; en esa caso el interés se calcula multiplicando la sumatoria del saldo líquido y la línea de crédito por la tasa de interés diaria TED moratoria.

- Finalmente el saldo disponible es igual al saldo líquido + el interés compensatorio + el interés moratorio + la línea de crédito.

Te invitamos a ver este vídeo donde encontrarás ejemplos prácticos

Tasa de Costo Efectiva Anual (TCEA)

Es la suma de los intereses, gastos y comisiones que son usados para calcular la cuota de pago mensual. Esta tasa está compuesta de la Tasa Efectiva Anual "TEA", el seguro de desgravamen, cargos mensuales dependiendo de la entidad financiera.

Fórmula financiera

TCEA = ( VF / VA ) - 1

Donde:

VF : Valor final o préstamo total al final del período

VA : Valor actual o capital

T : TCEA

Ejemplo:

1. Un empresario desembolsa un préstamo de capital de trabajo por S/.40,000.00 a una TEA del 12.15%, si el banco cobra portes totales por S/25.00, calcular el interés y la TCEA si el plazo pactado fue a 280 días.

Ordenamos datos:

Préstamo obtenido (VA) : 40000

TEA : 12.15%

Portes : 25

Plazo en días : 280

Hallamos el interés al cabo de este plazo con la fórmula del interés vencido i=VA*((1+TEA)^(dias de la tasa que deseo calcular/dias de la tasa brindada)-1

--> i=40,000*((1+12.15%)^(280/360)-1

i= 3,731.34

Hallamos el monto total a pagar VF = préstamo obtenido (VA) + interés(i) + portes

--> VF = 40000 + 3,731.34 + 25 = 43,756.34

Por lo tanto la tasa de costo efectiva anual del período (TCEP) es igual a (VF/VA)-1

--> (43,756.34/40,000.00)-1 = 9.39%

Lo que hemos hallado es la TCEP (280 días), ahora la convertiremos a anual para conocer la TCEA:

--> TCEA= (1+9.39%)^(360/280)-1 = 21.93%

Te invitamos a ver este vídeo donde encontrarás ejemplos prácticos

LA TCEA

LA TREA

Tasa de Rendimiento Efectiva Anual (TREA)

Es la tasa que te indica el monto que ganas por un depósito. Es decir, una tasa que te permite saber cuánto ganarás efectivamente por el dinero que deposites en un banco en cuentas de ahorro, depósito a plazo fijo y cuentas CTS.

Incluye los intereses que ganarás y todos los costos regulares de tu cuenta

Fórmulas financieras

( VF / VA ) - 1

(( VF / VA ) / VA)

Donde:

VF : Valor final o préstamo total al final del período

VA : Valor actual o capital

T : TREA

Ejemplo:

1. Daniel depositó S/. 12,000.00 en una cuenta de ahorros que le paga una TEA del 8% por un lapso de un 18 meses. Si el banco cobra una comisión por retiro de S/.20.00, portes por S/.9.00, calcular la TREA.

Ordenamos datos:

AHORROS (VA) 12,000.00 SOLES

TEA 8.00%

MESES 18 MESES

TEM 0.64%

PORTES 9.00

COMISIÓN 20.00 RETIRO SOLES

Calculamos interés ganado =VA*((1+TEM)^(18/12)-1) = 3,468.43

--> VF= VA + interés ganado - (portes + gastos o comisiones)

VF = 12,000.00 + 3,468.43 - (9.00 + 20.00) = 13,439.43

Entonces la TREP (tasa de rendimiento efectivo del periodo) es

--> (VF/VA)-1 = 12.00%

--> TREA = (1+12.00%)^(12/18)-1 = 7.84%

Te invitamos a ver este vídeo donde encontrarás ejemplos prácticos

El interés adelantado

El cobro de interés adelantado está relacionado directamente con la posibilidad de hacer efectivo un título valor antes de su vencimiento, en este sentido, las entidades financieras establecen una tasa de interés y gastos adicionales que pudieran conllevar, originando el descuento respectivo sobre el título valor.

Fórmulas financieras

=VF*(1-((1+TEA))^(-n/p))

Donde:

VF : Valor final o valor nominal

n : vencimiento

TEA : tasa efectiva anual

p : días de la TEA

Ejemplo:

1. La empresa Continental S.A ha girado una letra de cambio que es aceptada por el gerente de la empresa Track S.R.L la misma que vencerá dentro de 121 días por un valor nominal de S/.15,260.00. El banco establece una TEA de 18 %, además cobra una comisión de 0.25 % sobre el valor nominal del título valor y portes de S/.5. Determinar el descuento y el abono en cuenta corriente del girador.

Ordenamos datos:

Valor nominal o Vf = S/. 15,260.00

Vencimiento o n = 121 días

TEA = 18 %

Comisión = 0.25 % * (S/ 15,260.00) = S/ 38.15

Portes = S/ 5.00

Interés adelantado = 15,260.00 * (1- ((1+ 18%)^(-121/360)) = S/.825.75

--> Descuentos = interés adelantado + comisiones + portes

= 825.75 + 38.15 + 5.00 = S/ 868.90

Entonces, el abono en cuenta sería el valor nominal menos el descuento

--> abono en cuenta = S/. 15,260.00 - S/ 868.90 = S/ 14,391.10

Te invitamos a ver este vídeo donde encontrarás ejemplos prácticos

Interés adelantado - Descuentos

Liquidación de pagos - Descuentos

Liquidación de pagos

Esta aplicación se lleva a cabo para calcular tanto el pago de una cuota dentro del vencimiento o ya vencida, calculando interés compensatorio (el pago a la entidad financiera por el capital prestado) y el interés moratorio (el pago que se realiza a la entidad financiera por el período de atraso al no pagar dentro de la fecha de vencimiento).

Veamos con un ejemplo práctico:

Consideraciones:

- El tiempo compensatorio es el que transcurre desde la fecha de desembolso hasta la fecha de pago : =14/12/2017 - 30/03/2017 = 259 días.

- El tiempo de mora es el que transcurre desde la fecha de vencimiento hasta la fecha de pago, es decir, el interés por mora es adicional al interés compensatorio: =14/12/2017 - 30/10/2017 = 45 días.

- Para calcular el interés compensatorio utilizamos la fórmula de interés vencido : = VA*((1+ tasa comp.)^ (tiempo comp./360)-1

--> = 15,000*((1+24%)^(259/360)-1 = S/ 2510.68

- Para calcular el interés moratorio utilizamos la fórmula de interés vencido :

= VA*((1+ tasa morat.)^ (tiempo morat./360)-1

--> = 15,000*((1+19%)^(45/360)-1 = S/ 329.73

- Los portes son fijos : S/10.00

- Según la tabla de cobranzas, por el tiempo de mora (45 días), le corresponde al cliente una comisión del 15% del préstamo: 15%*15,000.00= S/2,250.00

- En total, el cliente habrá pagado por este préstamo la sumatoria del préstamo obtenido más el interés compensatorio más el interés moratorio más los portes y gastos de cobranzas:

--> = S/15,000.00 + S/ 2,510.68 + S/ 329.73 + S/10.00 + S/2,250.00

= S/. 20,100.41

Ahora calculamos la tasa de costo efectiva del período TCEP=(VF/VA)-1= 34%. La tasa de costo efectiva anual TCEA=(1+34%)^(360/259)-1 = 50.20 %.

Te invitamos a ver este vídeo donde encontrarás ejemplos prácticos

Rentas y anualidades - FCS y FAS

Estos factores financieros derivan de la formula general del interés compuesto y son de mucha utilidad a la hora de resolver cálculos financieros con anualidades vencidas y adelantadas.

Las desarrollaremos para una mejor comprensión a continuación:

Factor de CAPITALIZACIÓN de la serie (FCS)

Es aquel factor que permite capitalizar 2 o más cuotas iguales que se encuentran en intervalos de periodos iguales en forma consecutiva.

Donde:

VF : valor final

P : cuota

n : número de pagos o depósitos

i : tasa de interés

Ejemplo:

Se paga durante 10 meses cuotas mensuales de S/100.00 a una TEA del 5%. Calcular el valor final del préstamo.

Ordenamos datos:

VF = ?

P = S/100.00

n = 10 meses

i = 5% TEA --> TEM=(1+5%)^(30/360)-1 =0.41%

Por fórmula:

VF= S/100.00*(((1+ 0.41%)^10 - 1)/0.41%) = S/1,018.53

Factor de ACTUALIZACIÓN de la serie (FAS)

Esta factor es muy utilizado en las operaciones financieras comerciales y financieras. Se usa para calcular la tasa de rendimiento y en ventas a crédito. Se caracteriza porque permite pasar de series uniformes a valor actual.

Donde:

VA : valor actual

P : cuota

n : número de pagos o depósitos

i : tasa de interés

Ejemplo:

Se deposita cuotas mensuales de S/500 durante 12 años una TEM del 1.5%. Calcular el valor actual.

Ordenamos datos:

VA : ?

P : S/500.00

n : =12*12= 144 meses

i : 1.5% mensual.

Por fórmula:

VA=500*(((1+1.5%)^144-1)/(1.5%*(1+1.5%)^144)) = S/29,427.01

VF = P*((( 1 + i )^n - 1) / i)

Fórmula excel

Fórmula financiera

=VF( tasa, pago, nper,-pago)

=VA( tasa,nper,-pago)

VA = P((( 1 + i )^n) - 1) / (i*( 1 + i )^n))

Fórmula excel

Fórmula financiera

Te invitamos a ver este vídeo donde encontrarás ejemplos prácticos

Estos factores financieros derivan de la formula general del interés compuesto y son de mucha utilidad a la hora de resolver cálculos financieros para conocer valores de cuotas.

Las desarrollaremos para una mejor comprensión a continuación:

FACTOR DE DEPÓSITO AL FONDO DE AMORTIZACIÓN - FDFA

Es aquel factor que incluye pagos periódicos para cumplir con una obligación futura. La suma de ellos se va acumulando con el fin de obtener un determinado monto.

Donde:

VF : valor final

P : cuota

n : número de pagos o depósitos

i : tasa de interés

Ejemplo:

Se desea adquirir un departamento mediante depósitos en ahorros, de tal modo que al cabo de 5 años se cuente con US$ 65,000 para ello debe ahorrar cantidades iguales mensualmente en una cuenta de ahorros, cuya tasa efectiva anual es del 12%. Calcular el valor de la cuota.

Ordenamos datos:

P = ?

VF = $65,000.00

n = 5*12 = 60 meses

i = 12% TEA --> TEM=(1+12%)^(30/360)-1 =0.95%

Por fórmula:

P= =65000*(0.95%/((1+0.95%)^60-1)) = $ 809.05

FACTOR DE RECUPERACIÓN DEL CAPITAL - FRC

Es el factor que convierte un valor presente a una serie de pagos equivalentes, utilizado ampliamente en operaciones de crédito y en la evaluación de proyectos.

Donde:

VA : valor actual

P : cuota

n : número de pagos o depósitos

i : tasa de interés

Ejemplo:

¿Cuánto tendrá que pagar semestralmente por un préstamo de S/ 200,000 a una TEA del 11%? El préstamo será devuelto en 3 años y medio.

Ordenamos datos:

P : ?

VA : S/200,000.00

n : = 42/6= 7 semestres

i : 11% anual --> TES = (1+11%)^(180/360)-1 = 5.36%

Por fórmula:

P=200000*((5.36%*(1+5.36%)^7)/((1+5.36%)^7-1)) = S/35,011.90

P = VF*(i/((1+i)^n-1)))

Fórmula excel

Fórmula financiera

=PAGO( tasa, nper, va,-vf)

=PAGO(tasa,nper,-va,vf)

P=VA*((i*(1+i)^n))/((1+i)^n-1)

Fórmula excel

Fórmula financiera

Te invitamos a ver este vídeo donde encontrarás ejemplos prácticos

Rentas y anualidades - FDFA y FRC

Cronogramas de pagos

En el operaciones financieras, la realización de cronogramas de pagos es una de las aplicaciones más importantes de lo aprendido durante el curso, pues determinaremos las cuotas, periodos, plazos en los que se prevé el cliente programas los pagos.

A continuación, revisaremos los diferentes tipos de cronogramas, empezando por los métodos que se usan en la realización de los mismos: método alemán y método francés.

FACTOR DE DEPÓSITO AL FONDO DE AMORTIZACIÓN - FDFA

Es aquel factor que incluye pagos periódicos para cumplir con una obligación futura. La suma de ellos se va acumulando con el fin de obtener un determinado monto.

Donde:

VF : valor final

P : cuota

n : número de pagos o depósitos

i : tasa de interés

Ejemplo:

Se desea adquirir un departamento mediante depósitos en ahorros, de tal modo que al cabo de 5 años se cuente con US$ 65,000 para ello debe ahorrar cantidades iguales mensualmente en una cuenta de ahorros, cuya tasa efectiva anual es del 12%. Calcular el valor de la cuota.

Ordenamos datos:

P = ?

VF = $65,000.00

n = 5*12 = 60 meses

i = 12% TEA --> TEM=(1+12%)^(30/360)-1 =0.95%

Por fórmula:

P= =65000*(0.95%/((1+0.95%)^60-1)) = $ 809.05

FACTOR DE RECUPERACIÓN DEL CAPITAL - FRC

Es el factor que convierte un valor presente a una serie de pagos equivalentes, utilizado ampliamente en operaciones de crédito y en la evaluación de proyectos.

Donde:

VA : valor actual

P : cuota

n : número de pagos o depósitos

i : tasa de interés

Ejemplo:

¿Cuánto tendrá que pagar semestralmente por un préstamo de S/ 200,000 a una TEA del 11%? El préstamo será devuelto en 3 años y medio.

Ordenamos datos:

P : ?

VA : S/200,000.00

n : = 42/6= 7 semestres

i : 11% anual --> TES = (1+11%)^(180/360)-1 = 5.36%

Por fórmula:

P=200000*((5.36%*(1+5.36%)^7)/((1+5.36%)^7-1)) = S/35,011.90

P = VF*(i/((1+i)^n-1)))

Fórmula excel

Fórmula financiera

=PAGO( tasa, nper, va,-vf)

=PAGO(tasa,nper,-va,vf)

P=VA*((i*(1+i)^n))/((1+i)^n-1)

Fórmula excel

Fórmula financiera

Te invitamos a ver este vídeo donde encontrarás ejemplos prácticos